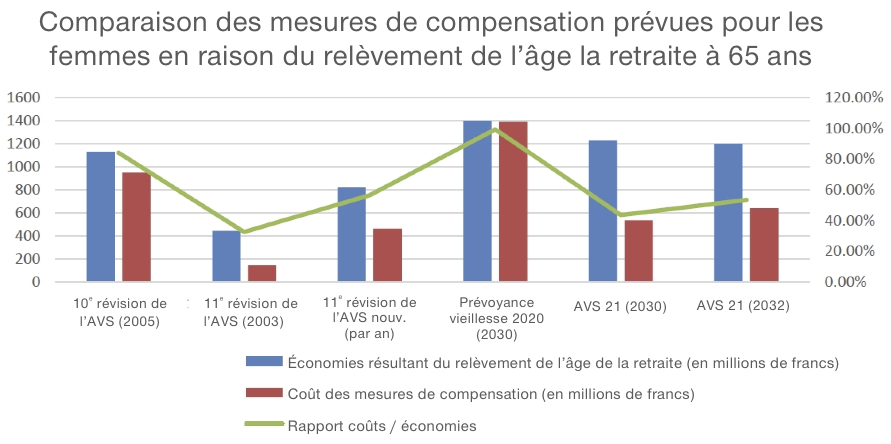

Maigre compensation au profit de la génération transitoire

Les exemples suivants montrent concrètement ce que la réforme AVS 21 signifierait pour les femmes si elle entrait en vigueur en 2024*

Jana a 58 ans et fait ainsi partie de la première cohorte de femmes qui devront travailler jusqu’à 65 ans en raison d’AVS 21. Son emploi de spécialiste de l’accompagnement en ville de Zurich lui procure un salaire annuel de 65000 francs (100%). Elle a un enfant qu’elle est seule à élever. Elle a travaillé pendant dix ans à temps partiel (50%), afin de s’occuper de son enfant. Si elle souhaite partir à la retraite à 64 ans, elle risque avec l’entrée en vigueur d’AVS 21 de toucher 936 francs de rente AVS en moins par an que sans cette réforme. Et si elle prend sa retraite à 65 ans, la baisse sera de 792 francs par an par rapport au statu quo.

Nicole, infirmière de 54 ans vivant à Bâle-Campagne, reçoit un salaire annuel de 79000 francs (80%). Elle a deux enfants et a divorcé après vingt ans de mariage. Quand ses enfants étaient petits, elle a travaillé à 40% pendant dix ans. Son ex-mari a toujours travaillé à plein temps comme informaticien (salaire annuel: 98000 francs). Si Nicole veut prendre sa retraite à 64 ans – pour autant que son état de santé lui permette de travailler jusque-là –, elle risque de voir sa rente AVS diminuer de 1008 francs par an. Et si elle continue jusqu’à 65 ans, sa réduction de rente atteindra 1224 francs par an avec AVS 21.

La situation n’est pas plus rose en tenant compte de la rente versée par la caisse de pension. Maya, 56 ans, en est un bon exemple. Elle a travaillé à plein temps pendant dix ans, jusqu’à la naissance de sa fille. Après divers emplois à taux d’occupation réduit, elle est employée chez Coop depuis seize ans. Son taux d’occupation est de 50% et elle est divorcée. Elle fait partie des «gagnantes» de la réforme de l’AVS, car si elle travaille jusqu’à 65 ans, elle recevra 25 francs de plus de rente AVS par mois en cas d’adoption du scrutin. Elle peut s’attendre à une rente mensuelle de 1000 francs par mois de sa caisse de pension. Pour autant que cette dernière n’aligne pas le taux de conversion en vigueur pour les femmes sur celui des hommes. Maya devra ainsi se débrouiller avec une rente de retraite de moins de 3200 francs par mois au total.

Ces exemples sont loin de constituer des cas particuliers. Au contraire, les mesures temporaires destinées à la génération transitoire ont volontairement été maintenues à un bas niveau. Dans les dix années à venir, près d’un demi-million de femmes partiront à la retraite. Or, le Parlement a conçu les compensations d’AVS 21 de telle façon que moins de la moitié d’entre elles soient financièrement avantagées par rapport à aujourd’hui en travaillant plus longtemps. En particulier, les femmes ayant travaillé à côté de leurs tâches familiales s’exposent à des baisses de rentes oscillant entre 600 et 1340 francs par an. Même les femmes les plus directement touchées, qui font partie de la génération transitoire, verront leurs conditions se dégrader sensiblement. Les suppléments de rentes plafonnés à 160 francs par mois ne doivent pas faire illusion. Outre que seules 40000 femmes en bénéficieront, ils ne représentent que 60 francs de plus par rapport aux rentes auxquelles les femmes peuvent prétendre dans la loi actuelle, lorsqu’elles travaillent jusqu’à 65 ans.

* Date prévue de l’entrée en vigueur d’AVS 21. Les compensations concerneraient les femmes nées entre 1961 et 1969.