Payer plus pour toucher moins de rente? Tel est l’enjeu de la nouvelle réforme de la prévoyance vieillesse qui affectera l’ensemble des salariés

Fin mars, une alliance formée de l’Union syndicale suisse (USS), d’Unia, du Parti socialiste (PS), des Verts et d’autres forces de gauche lançait le référendum contre la réforme LPP 21, adoptée par le Parlement, au moment même où les milliards de la Banque nationale et de l’Etat commençaient à affluer vers Credit Suisse. L’alliance dénonçait alors cette révision de la prévoyance vieillesse comme «un cadeau faramineux offert au secteur de la finance» qui, outre de nouvelles recettes, pourra continuer à prélever chaque année 7 milliards de francs de frais de gestion, alors que les travailleuses et les travailleurs devront payer davantage de cotisations pour des rentes moindres pour la majeure partie d’entre eux. «Le mot d’ordre c’est: en haut, on remplit les coffres, en bas, on vide les portemonnaies», notait l’alliance dans son communiqué.

Cette réforme avait notamment pour objectifs de faire cesser la baisse des rentes du 2e pilier, qui ont diminué de 8,5% ces dix dernières années, et de combler les gros écarts de revenus entre hommes et femmes à la retraite. En moyenne, ces dernières touchent un tiers de moins que les hommes, et nombre d’entre elles n’ont pas de 2e pilier en raison de trop petits salaires ou d’interruption d’activité pour s’occuper des enfants. Au final, la révision LPP 21 a complètement manqué sa cible. Les femmes, mais également tous les travailleurs gagnant un bas ou un moyen revenu en sont les grands perdants.

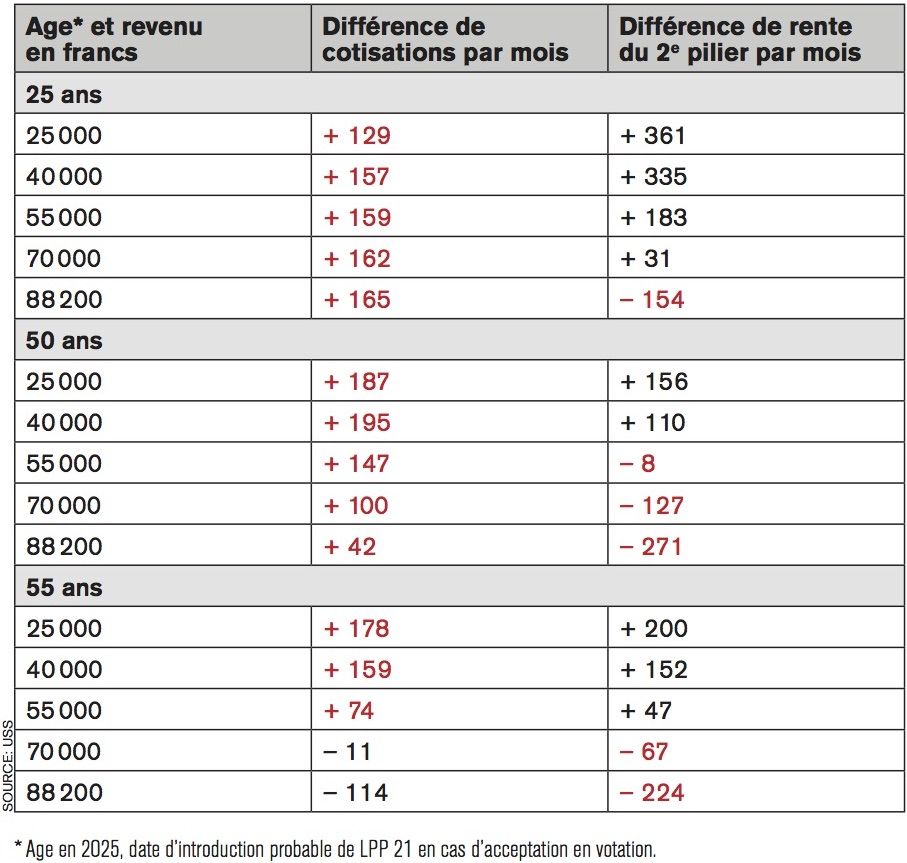

Si la réforme est acceptée, la principale mesure, la baisse du taux de conversion de 6,8% à 6%, conduira à une diminution des pensions de près de 12%, pouvant aller jusqu’à 270 francs par mois. Les compensations apportées par le Parlement ne touchent que la moitié des assurés ayant 50 ans aujourd’hui et cela à certaines conditions. Tous les salariés nés après 1973 n’auront aucune compensation.

De plus, les assurés devront cotiser davantage au 2e pilier, grevant ainsi leur revenu actuel et futur, sans aucune garantie de rentes améliorées, au contraire (voir tableau ci-dessous). La révision prévoit que la part du salaire sur lequel est prélevée la cotisation à la caisse de pension est augmentée. Ainsi, une personne gagnant 40000 francs par année paiera des cotisations sur 32000 francs et non plus sur 14275 francs comme aujourd’hui. Pour un salaire encore plus bas, de 26000 francs, la déduction pour le 2e pilier sera calculée sur 20800 francs contre 3675 francs aujourd’hui.

A ces augmentations de cotisations s’ajouteront l’inflation et les hausses de primes maladie qui frappent déjà fortement les salariés et les retraités. D’ici à 2024, l’USS estime que la perte du pouvoir d’achat due au renchérissement pourrait atteindre 8% de la rente, soit l’équivalent d’une rente mensuelle!

Face à cette nouvelle attaque contre la prévoyance vieillesse, la riposte s’organise. Unia mène par exemple cette semaine une campagne de récolte de signatures afin que les 50000 paraphes nécessaires à l’aboutissement du référendum soient réunis au plus vite. En raison des élections fédérales cet automne, la votation sur LPP 21 devrait avoir lieu en mars 2024, en même temps que l’initiative pour une 13e rente AVS et peut-être de celle pour la limitation des primes maladie, ce qui fera de cette date, selon les termes du président de l’USS Pierre-Yves Maillard, «un superdimanche de votations».